Über Zinsava

Zinsava ist ein moderner Zinsbroker mit Fokus auf Tages- und Festgeldangebote europäischer Banken. Die Plattform bündelt Sparprodukte verschiedener Institute und macht sie für deutsche Sparer zentral über ein einziges Konto nutzbar.

Die Grundidee:

Statt bei jeder einzelnen Bank ein Konto zu eröffnen, recherchiert Zinsava passende Angebote im In- und Ausland und stellt sie gebündelt zur Verfügung. So können Sparer bequem von höheren Zinsen profitieren, ohne auf die gesetzliche Einlagensicherung zu verzichten.

Gerade im Umfeld schwankender Zinsen kann sich der Blick über die Landesgrenzen lohnen – viele ausländische Banken bieten nach wie vor bessere Konditionen als klassische deutsche Institute, bleiben aber durch die harmonisierte EU-Einlagensicherung für Beträge bis 100.000 Euro pro Kunde und Bank abgesichert.

Unsere Bewertung (mögliche Bestnote 5,00):

| Zinsbroker | Bewertung |

|---|---|

| Zinsava | 4,0 / 5 ★★★★☆ |

| Kriterium | Bewertung |

|---|---|

| Zinsen Tagesgeld | 4,1 |

| Zinsen Festgeld | 4,3 |

| Service | 4,1 |

| Sicherheit | 3,9 |

| Gesamtbewertung | 4,0 |

Hinweis: Die Bewertung ist eine redaktionelle Einschätzung und kann bei Bedarf an neue Konditionen und Erfahrungen angepasst werden.

Zinsava – jetzt registrieren »

Inhaltsangabe

- Zinsava im Faktencheck

- Wie funktioniert die Geldanlage über Zinsava?

- Wie sieht das Angebot von Zinsava aus?

- Welche Kosten entstehen bei Zinsava?

- Welchen Service bietet Zinsava?

- Ist Zinsava sicher?

- Wie können Sparer ein Konto bei Zinsava eröffnen?

- Wie wird das Konto geführt?

- Fazit

- Mehr Festgeldkonten

Ihre Vorteile bei Zinsava

- Zugang zu zinsstarken Tages- und Festgeldern aus EU-Ländern

- Mehrere europäische Partnerbanken über einen zentralen Zugang

- Attraktive Konditionen im Vergleich zu vielen klassischen Hausbanken

- Deutschsprachige Oberfläche und Informationen zu allen Produkten

- Kontoeröffnung und Kontoführung über Zinsava in der Regel kostenlos

- Einlagen bei den Partnerbanken gesetzlich bis 100.000 Euro je Kunde und Bank abgesichert

- Einfache Verwaltung aller Anlagen in einem zentralen Online-Dashboard

Alle Zinsava-Angebote auf einen Blick »

Zinsava im Faktencheck

In der folgenden Übersicht finden sich die wichtigsten Eckdaten zu Zinsava:

Anbieter- und Produktdaten

- Anbieter: Zinsava (Zinsbroker / Zinsmarktplatz)

- Bezeichnung: Zinsbroker Zinsava

- Am Markt seit: – 2023

- Partnerbanken mit Angebot für deutsche Anleger: mehrere europäische Institute

- Produkte: Tagesgeld, Festgeld (ggf. später Flexgelder / weitere Sparprodukte)

Zahlen

- Anzahl der Kunden: fünf- bis sechsstelliger Bereich

- Vermittelte Einlagen: im Millionenbereich

Service und Anlage

- Deutschsprachiger Kundenservice: Ja

- Kontakt: E-Mail, ggf. Telefon / Kontaktformular

- Legitimation: Online-Ident-Verfahren (z. B. VideoIdent)

- Verrechnungskonto / Service-Bank: Konto bei einer deutschen bzw. europäischen Partnerbank, über die die Zahlungsabwicklung läuft

- Einlagensicherung: Bis 100.000 Euro je Kunde und Bank – gemäß EU-Richtlinie, abhängig vom Sitz der jeweiligen Partnerbank

- Anlageländer: Auswahl verschiedener EU- und EWR-Staaten (z. B. Luxemburg, Italien, Portugal, Spanien etc.)

- Länderratings: In der Regel von soliden bis sehr guten Ratings, abhängig vom jeweiligen Land

Wie sieht das Angebot von Zinsava aus?

Zinsava konzentriert sich – wie andere Zinsmarktplätze – auf einfache, zinstragende Anlageprodukte: Tagesgeld, Festgeld und ggf. flexible Varianten (Flexgelder).

Gibt es Tagesgeldangebote?

Ja. Über Zinsava lassen sich Tagesgeldkonten verschiedener Banken eröffnen.

Eigenschaften von Tagesgeld über Zinsava:

- Keine feste Laufzeit – Einlagen sind in der Regel täglich verfügbar

- Variable Verzinsung

- Zinsgutschrift je nach Bank (z. B. monatlich, vierteljährlich oder jährlich)

- Konto wird bei der jeweiligen Partnerbank geführt

- Einlagen unterliegen der gesetzlichen Einlagensicherung des Sitzlandes

Zinsava stellt die Angebote übersichtlich gegenüber:

- aktueller Zinssatz p. a.

- Mindest- und Maximalanlage

- Zinsgutschrift

- Land / Einlagensicherungssystem

(Die konkreten Zinssätze und Banken werden in der dynamischen Vergleichstabelle eingeblendet.)

Tagesgeldangebote von Zinsava im Vergleich

Die jeweils aktuellen Angebote mit Zinssätzen, Laufzeiten und Konditionen werden fortlaufend aktualisiert und können in einer Vergleichstabelle direkt auf Zinsava.com eingesehen werden.

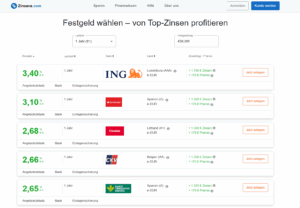

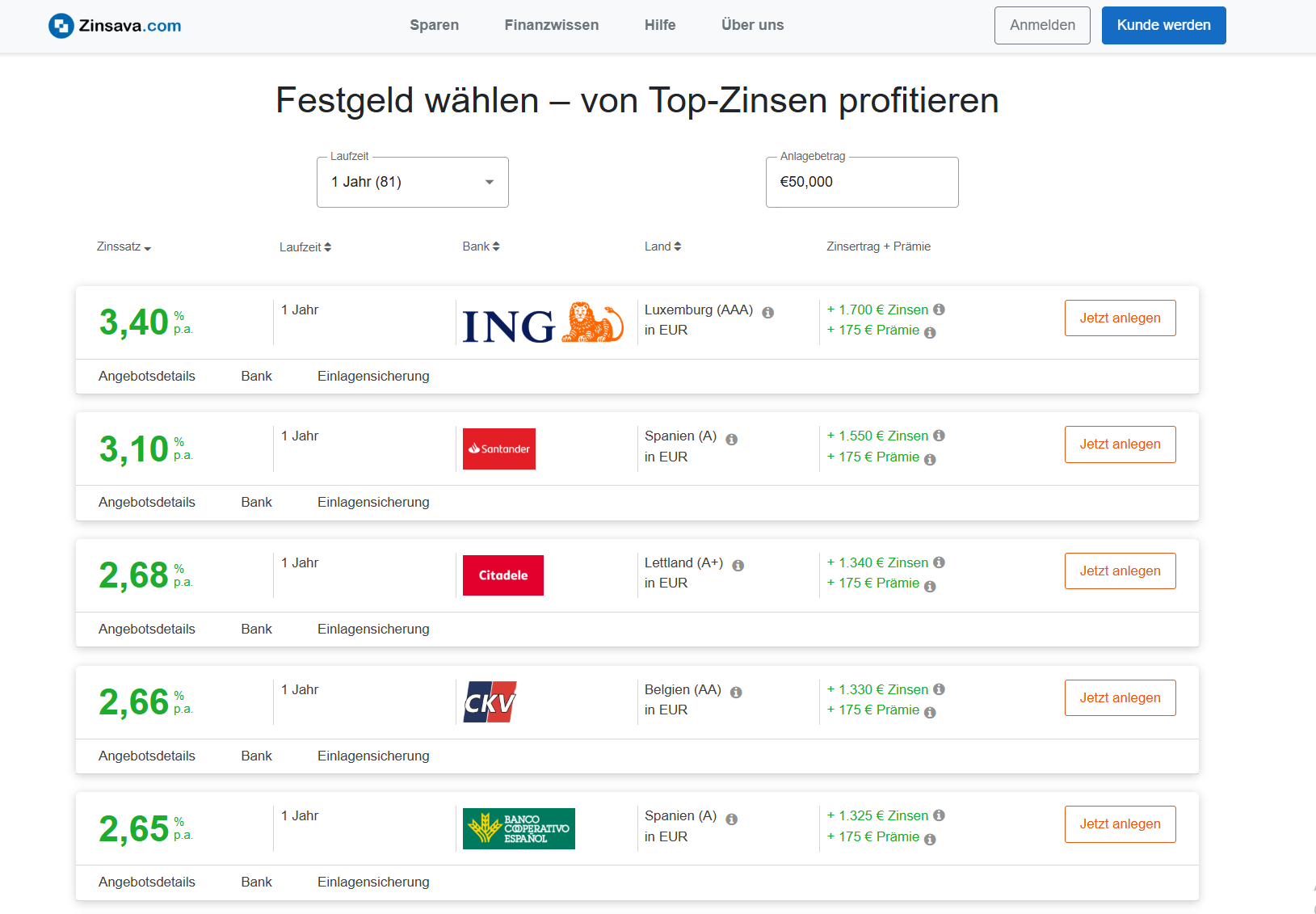

Lassen sich bei Zinsava Festgelder abschließen?

Ja. Der Schwerpunkt vieler Zinsbroker liegt traditionell auf Festgeldangeboten, so auch bei Zinsava.

Merkmale von Festgeld über Zinsava:

- Feste Laufzeit – von wenigen Monaten bis zu mehreren Jahren

- Fester Zinssatz über die komplette Laufzeit

- In der Regel keine vorzeitige Verfügung möglich (Ausnahmen meist nur in Härtefällen)

- Guthaben liegt während der gesamten Laufzeit bei der ausgewählten Partnerbank

Zinsava hebt sich besonders durch die Breite des Festgeldangebots ab: Verschiedene Länder, Zinsniveaus und Laufzeiten ermöglichen eine individuelle Auswahl – vom kurzfristigen Festgeld bis zur mehrjährigen Anlage.

Festgelder von Zinsava im Vergleich

Auch hier werden die Angebote in einer separaten Vergleichstabelle dargestellt. Sparer können Laufzeiten, Zinssätze, Länder und Mindesteinlagen direkt gegenüberstellen und bei Bedarf zu Detailtests einzelner Banken wechseln.

Gibt es Flexgelder oder andere Sonderformen?

Zinsava kann – je nach Produktpalette – zusätzlich flexible Festgeldvarianten (Flexgelder) oder andere Zwischenformen anbieten:

- Festgelegte Laufzeit

- Möglichkeit zur vorzeitigen Kündigung

- Rückzahlung des Guthabens mit reduziertem oder ohne Zins

Außerdem sind perspektivisch weitere Produkte denkbar, etwa Fremdwährungskonten oder ETF-basierte Lösungen. Sobald diese verfügbar sind, können sie analog eingebaut werden.

Wie funktioniert die Geldanlage über Zinsava?

Zinsava agiert als Vermittler zwischen dem Sparer und den jeweiligen Banken im In- und Ausland. Der Ablauf lässt sich vereinfacht so beschreiben:

- Angebot auswählen

Der Kunde sucht sich über den Vergleich ein Tages- oder Festgeld-Angebot einer Partnerbank aus. - Zinsava-Konto eröffnen

Vor der ersten Anlage eröffnet der Kunde ein Zinsava-Konto. Dabei handelt es sich um ein Verrechnungs- bzw. Sammelkonto, das bei einer Partnerbank geführt wird und ausschließlich der Abwicklung der Geldanlagen dient. - Geld auf das Verrechnungskonto überweisen

Der gewünschte Anlagebetrag wird vom eigenen Girokonto auf das Zinsava-Verrechnungskonto übertragen. - Weiterleitung zur Partnerbank

Zinsava bzw. die Service-Bank bucht den Betrag kostenfrei auf das gewählte Tages- oder Festgeldkonto bei der ausländischen (oder inländischen) Partnerbank um. - Laufzeit & Rückzahlung

- Beim Tagesgeld bleibt das Geld flexibel, Zinsen werden regelmäßig gutgeschrieben.

- Beim Festgeld bleibt das Kapital bis zum Laufzeitende gebunden. Am Ende überweist die Partnerbank den Anlagebetrag plus Zinsen wieder zurück auf das Zinsava-Verrechnungskonto. Von dort kann der Kunde das Geld entweder auszahlen lassen oder erneut bei einer anderen Bank anlegen.

Der gesamte Prozess ist so gestaltet, dass der Sparer seine Anlagen zentral über Zinsava steuert, ohne sich mit der Kontoführung bei jeder einzelnen Bank auseinandersetzen zu müssen.

Welche Kosten entstehen bei Zinsava?

Hohe Zinsen bringen wenig, wenn gleichzeitig hohe Gebühren anfallen – hier punktet Zinsava:

- Kontoeröffnung bei Zinsava: kostenfrei

- Führung des Zinsava-Kontos: kostenfrei

- Anlage und Kontoführung bei den Partnerbanken: in der Regel ebenfalls kostenlos

- Überweisungen zwischen Zinsava-Verrechnungskonto und Partnerbanken: kostenfrei

Mögliche Sondergebühren können z. B. anfallen für:

- mehrfache Neuausstellung von Zugangsdaten per Post

- manuelle Sperr-/Entsperraufträge über den Support

- besondere Zusatzservices einzelner Banken

Diese Punkte sollten im endgültigen Artikel anhand der tatsächlichen Konditionen von Zinsava konkretisiert werden.

Welchen Service bietet Zinsava?

Wie können Sparer mit Zinsava in Kontakt treten?

Fragen können immer auftreten: Unklarheiten zum Produkt, Probleme beim Login oder Rückfragen zu einer Überweisung.

Zinsava stellt hierfür einen deutschsprachigen Kundenservice zur Verfügung, erreichbar typischerweise über:

- E-Mail-Support

- Kontaktformular auf der Website

- Telefon-Hotline während der Servicezeiten

Wie gut ist die Website von Zinsava?

Die Zinsava-Seite ist – ähnlich anderen Zinsmarktplätzen – klar strukturiert:

- Übersichtliche Darstellung von Zinsen, Laufzeiten sowie Mindest- und Maximalanlagen

- Hintergrundinformationen zu jeder Partnerbank

- Angaben zur Einlagensicherung und zum Sitzland

- Erläuterungen zur steuerlichen Behandlung (Quellensteuer, Deklaration im Wohnsitzland)

- Häufige Fragen (FAQ) direkt auf der Plattform

Außerdem wird zu jedem Produkt ein Produktinformationsblatt (PIB) bereitgestellt wird, das die wichtigsten Fakten zusammenfasst.

Lassen sich Angebote vorzeitig kündigen?

Ob eine vorzeitige Kündigung möglich ist, hängt vom gewählten Produkt ab:

- Klassische Festgelder: in der Regel keine oder nur sehr eingeschränkte Kündigungsmöglichkeiten

- Flexgelder / flexible Produkte: teilweise vorzeitige Kündigung möglich, meist mit reduziertem oder ohne Zins

Zinsava kennzeichnet diese Eigenschaften in den Produktdetails, sodass Sparer gezielt wählen können, wie viel Flexibilität sie wünschen.

Ist Zinsava sicher?

Sicherheit umfasst mehrere Dimensionen: Einlagensicherung, Bonität der Länder und Banken sowie technische Kontosicherheit.

Wie hoch ist die Einlagensicherung bei Zinsava?

Wichtig ist:

Zinsava selbst nimmt keine Einlagen an, sondern vermittelt Anlagen an Partnerbanken.

- Solange das Guthaben auf dem Verrechnungs- bzw. Servicekonto bei der Partnerbank liegt, greift deren gesetzliche Einlagensicherung (in Deutschland z. B. bis 100.000 Euro je Kunde und Bank).

- Nach Weiterleitung zur ausländischen Partnerbank gilt das jeweilige nationale Einlagensicherungssystem – innerhalb der EU ebenfalls mindestens 100.000 Euro je Kunde und Bank.

Da Zinsava Anlagen in der Regel nur bis zu dieser Grenze zulässt, sind Sparbeträge bis 100.000 Euro pro Kunde und Bank nach aktueller Rechtslage vollständig durch die gesetzliche Einlagensicherung abgedeckt.

Inwiefern helfen die Ratings des Landes und der Bank?

Neben der Einlagensicherung spielt auch die Bonität des Staates und der jeweiligen Bank eine Rolle. Ratingagenturen wie Moody’s, S&P oder Fitch bewerten regelmäßig:

- Staaten (Länderratings)

- Banken (Emittentenratings)

Ein gutes Rating spricht für eine solide wirtschaftliche Situation und senkt das Risiko, dass überhaupt ein Sicherungsfall eintritt.

Ergänzende Detailauswertungen zu Länder- und Bankenratings finden sich im Statistikbereich von Zinsava.

Wie ist das Konto abgesichert?

Zugang zum persönlichen Bereich bei Zinsava erhalten Sparer über:

- Benutzername / E-Mail-Adresse und Passwort

- zusätzlich optional eine Zwei-Faktor-Authentifizierung (2FA)

Überweisungen sind in der Regel nur auf das hinterlegte Referenzkonto des Kunden möglich. Dadurch wird verhindert, dass Gelder ohne Weiteres auf fremde Konten abfließen.

Wie können Sparer ein Konto bei Zinsava eröffnen?

Die Kontoeröffnung läuft bei allen Produkten nach demselben Muster ab:

- Antragsstrecke starten

Über den „Jetzt anlegen“- oder „Jetzt registrieren“-Button eines Angebots wird die Antragsstrecke geöffnet. - Persönliche Daten erfassen

Abfrage von Anrede, Vor- und Nachname, Anschrift, E-Mail-Adresse und Mobilfunknummer. - Zusatzangaben

Weitere Angaben wie Geburtsdatum, Familienstand, Beruf und steuerliche Ansässigkeit; diese sind gesetzlich vorgeschrieben (Know-Your-Customer-/Geldwäschevorschriften). - Daten prüfen & AGB bestätigen

Alle Angaben werden in einer Übersicht zusammengefasst, können korrigiert und durch Zustimmung zu AGB und Datenschutzhinweisen bestätigt werden. - Legitimation durchführen

Anschließend folgt die Identitätsprüfung.

Wie steht es um Online-Ident-Verfahren (z. B. VideoIdent)?

Zinsava setzt – wie viele Fintechs – auf digitale Identifikationsverfahren:

- VideoIdent:

Per Smartphone oder PC mit Kamera verbindet sich der Kunde mit einem Mitarbeiter des Ident-Dienstleisters, zeigt seinen Ausweis und bestätigt seine Daten. Die Legitimation ist in wenigen Minuten erledigt und erspart den Gang zur Post. - Weitere Online-Ident-Verfahren können je nach Partnerbank hinzukommen.

Nach erfolgreicher Legitimation wird das Zinsava-Verrechnungskonto eröffnet, und der Kunde kann seine erste Anlage tätigen.

Wie wird das Konto geführt?

Auf welchem Weg lässt sich ein Konto führen?

Die Kontoführung bei Zinsava erfolgt ausschließlich online:

- Zugriff über das Webportal (Browser)

- Übersicht aller laufenden und abgelaufenen Anlagen

- Verwaltung von persönlichen Daten, Referenzkonto und Einstellungen

Telefonische oder schriftliche Aufträge zur Anlage oder Auflösung sind in der Regel nicht vorgesehen.

Lassen sich die Konten auch von Minderjährigen nutzen?

Nach aktuellem Stand richtet sich Zinsava an volljährige Privatkunden. Konten für Minderjährige sind in der Regel nicht vorgesehen.

Lassen sich die Konten auch als Gemeinschaftskonten nutzen?

Standardmäßig sind die meisten Zinsbroker auf Einzelkonten ausgelegt; Gemeinschaftskonten können optional nachgezogen werden.

Fazit

Zinsava positioniert sich als moderner Zinsmarktplatz, der deutschen Sparern den Zugang zu Tages- und Festgeldangeboten verschiedener europäischer Banken ermöglicht – bequem über ein zentrales Online-Konto.

Pluspunkte:

- Breites Spektrum an Festgeld- und Tagesgeldangeboten

- Einfache Kontoeröffnung und zentrale Verwaltung aller Anlagen

- Detaillierte Informationen zu Zinsen, Laufzeiten, Einlagensicherung und Ländern

- Deutschsprachiger Support

- Keine laufenden Gebühren für Kontoeröffnung und Kontoführung

Risiken & Punkte zur Beachtung:

- Festgelder sind – wie üblich – in der Regel nicht vorzeitig kündbar

- Einlagensicherung besteht im jeweiligen Sitzland der Bank; hier lohnt ein Blick auf Länderratings

- Zinsänderungen und Bonusaktionen können sich schnell ändern, aktuelle Konditionen sollten immer unmittelbar vor Anlageabschluss geprüft werden

Insgesamt ist Zinsava für Sparer interessant, die:

- sichere Zinsanlagen suchen,

- bereit sind, Banken im europäischen Ausland zu nutzen,

- und ihre Geldanlagen bequem über eine zentrale Plattform steuern möchten.

Mehr Festgeldkonten

Sie möchten Ihr Geld außerhalb von Zinsava fest anlegen? Unser Festgeldvergleich zeigt Ihnen weitere Angebote zahlreicher Banken.